Đã có bảo hiểm Y tế rồi, có cần mua Bảo hiểm Nhân thọ nữa không?

Đây là một trong những câu hỏi nhiều khách hàng quan tâm và thường tranh luận khi tìm hiểu về bảo hiểm. Không ít người nghĩ rằng chỉ cần bảo hiểm y tế (BHYT) là đủ, nhưng thực tế, BHYT và bảo hiểm nhân thọ (BHNT) khác nhau hoàn toàn về bản chất và quyền lợi.

- Bảo hiểm y tế – Lớp hỗ trợ cơ bản

- BHYT là chính sách an sinh xã hội của Nhà nước, có tác dụng chia sẻ chi phí khám chữa bệnh theo phạm vi quy định.

- Ưu điểm: phí thấp, phạm vi áp dụng rộng rãi.

- Hạn chế:

- Chỉ chi trả trong danh mục được quy định.

- Không chi trả các chi phí dịch vụ cao, thuốc đặc trị, chăm sóc ngoài danh mục.

- Không bù đắp thu nhập mất đi nếu người lao động phải nghỉ việc dài ngày.

👉 Ví dụ: Một ca phẫu thuật hết 60 triệu đồng, BHYT có thể hỗ trợ 20–30 triệu. Phần còn lại, gia đình vẫn phải tự chi trả.

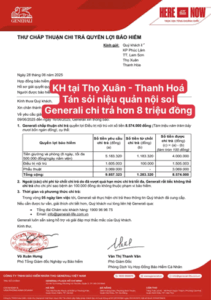

Ảnh: Anh Cường đi phẫu thuật sỏi thận nằm viện 3 ngày, chi phí hết 67 triệu, BHYT chi trả 1,5 triệu. Generali chi trả hơn 64 triệu

2. Bảo hiểm nhân thọ – Tấm lá chắn tài chính dài hạn

- BHNT là giải pháp tài chính toàn diện, không chỉ bảo vệ chi phí y tế mà còn chi trả quyền lợi khi xảy ra rủi ro lớn như bệnh hiểm nghèo, tai nạn, tử vong.

- Ngoài ra, BHNT còn có giá trị tích lũy: giúp cha mẹ chuẩn bị quỹ học vấn cho con, tạo quỹ hưu trí cho tuổi già.

- Khi có sự kiện bảo hiểm, công ty sẽ chi trả một khoản tiền mặt lớn, để khách hàng chủ động sử dụng vào bất kỳ nhu cầu nào: chữa bệnh, sinh hoạt, chăm sóc gia đình…

👉 Ví dụ 1: Anh A tham gia BHNT với quyền lợi bảo vệ bệnh hiểm nghèo 200 triệu đồng. Khi anh chẳng may mắc bệnh hiểm nghèo, gia đình nhận ngay 200 triệu để trang trải. Trong khi đó, BHYT chỉ hỗ trợ một phần viện phí.

👉 Ví dụ 2: Anh B tham gia bảo hiểm nhân thọ với quyền lợi bảo vệ sinh mạng 1 tỷ đồng. Nếu chẳng may anh B qua đời, Generali sẽ chi trả ngay 1 tỷ đồng cho vợ con. Đây là khoản tiền lớn để gia đình trang trải chi phí sinh hoạt, nuôi dạy con cái và ổn định cuộc sống. Trong khi đó, bảo hiểm y tế hoàn toàn không chi trả cho trường hợp tử vong.

3. Kết hợp BHYT và BHNT – Bảo vệ kép cho gia đình

- BHYT giúp giảm chi phí cơ bản khi đi viện.

- BHNT giúp đảm bảo tài chính trước những rủi ro lớn và lo xa cho tương lai.

- Khi kết hợp cả hai, khách hàng sẽ an tâm trọn vẹn: vừa có an sinh từ Nhà nước, vừa có lá chắn tài chính vững chắc từ bảo hiểm nhân thọ.

4. Kết luận

Đã có BHYT, khách hàng vẫn nên tham gia BHNT để được bảo vệ toàn diện. Nếu BHYT giống như chiếc áo mưa che tạm trong cơn mưa, thì BHNT chính là ngôi nhà vững chắc bảo vệ gia đình trước mọi giông bão cuộc đời.

💌 Bạn muốn biết gói bảo hiểm nào phù hợp với nhu cầu của mình?

👉 Hãy để lại thông tin để được chuyên gia Generali Thanh Hóa tư vấn chi tiết và hoàn toàn miễn phí.

▶ XEM THÊM VIDEO: https://www.youtube.com/@Hu%E1%BB%87Nguy%E1%BB%85nchuy%C3%AAngiab%E1%BA%A3ohi%E1%BB%83m

📩 Đăng ký thiết kế quyền lợi phù hợp: https://forms.gle/GG3oE12mPjzAYNwA6